君联资本的几点医疗观察

有数据显示,全球医疗机器人市场预计在2020年达到180亿美元。其中,手术机器人市场预计60亿美元,耗材部分贡献50%以上。手术机器人全球平均增速14%,亚太地区增速超过23%。这样的增速在医疗器械领域是极为少见的,因此得到了科技领域、医疗领域、投资领域的高度重视。

![]()

以达芬奇机器人为代表的手术操作机器人,从泌尿外科领域开始,其***领域已经快速拓展到普外、妇科、肝胆外、血管外、小儿外、胸外科、心脏外科等多个科室。2019年全球收入44亿美元,其中耗材收入贡献24亿美元,净利润超过30%。其他医疗领域的国际巨头也都重金布局手术机器人领域。手术机器人正在成为外科发展的重要方向。

在此背景下,国产化手术导航机器人、手术操作机器人也陆续开始进入到临床应用阶段。在后新冠时代,国产手术机器人必将得到高度重视和大力发展。投资者有机会伴随国产手术机器人行业成长,提高临床获益的同时,最终获得合理的回报。

1

新技术的融合,推动手术机器人的应用

外科手术的发展历史,一直都是伴随着技术创新而来的。20世纪之前,随着麻醉、消毒、止血、输血、***等技术陆续出现,驱动了外科手术的早期发展;70年代以来,随着微电子技术、计算机处理技术,特别是影像医学的广泛应用,进一步提高了外科行业的技术水平。1987年法国医生首次使用腹腔镜实施胆囊切除手术,开创了腔镜术式。目前每年有上千万台腹腔镜手术在全球实施。

外科手术的进一步发展,将逐步实现微创化、可视化、智能化、标准化。新兴技术,如AI技术、3D影像重建、机械高精度遥控等技术的交叉融合,开始进入临床应用,辅助医生完成手术。这样的机器人辅助系统(Robotic Assisted System),能帮助外科手术实现更好的临床获益,缩短医生对复杂手术的学习曲线,通过缩减术后住院时间减轻支付方式负担,通过微创手术提高患者生活质量。

手术机器人是技术密集型、资本密集型,更是专利密集型的领域(下左图)。一般而言,手术机器人的专利集中在力反馈/触觉反馈技术、术中成像技术、术中导航技术等。以力反馈/触觉反馈为例,该类专利的获批最高点为2011年,申请高峰为2012年。在2017年之后相关专利获批数量大幅下降,意味着该方向技术基本已被先入者占领(下右图)。腔镜类机器人在该领域的专利数目较高,表明该技术对于腔镜机器人的重要性。

![]()

厂商的自主研发能力、专利申报和巩固策略,成为一个公司核心价值的重要部分。在后新冠时代,厂商的专利策略、各属地国的专利授权都会有所反应,这给新兴厂商的专利策略提出新的挑战。手术机器人的天然属性是技术密集型和资本密集型,知识产权保护应该是这个生态的最高法则。很多机构投资者开始越来越重视专利尽调,也在开始考虑如下问题:

❖专利尽调中,除了FTO(是否对已有的专利构成侵权),可专利性外,还需要做哪些专利尽调?

❖投资后,企业如何构筑专利巩固策略?

2

影像引导的手术机器人: 骨科定位导航机器人的国产替代全面开启

报道显示,今年1月,北京积水潭医院通过自主研发的手术机器人,为一位十多年不能正常行走的患者完成了髋关节置换术。这是国内首例通过国产手术机器人辅助完成的髋关节置换术。

5月6日,全国首例七轴协作机器人辅助全髋关节置换手术在西安交通大学第二附属医院完成,此次手术由我国自主研发的骨科机器人和基于国人解剖数据的陶瓷髋关节假体共同完成,实现了髋关节置换手术的全面国产化。

骨科手术机器人,最主要的功能是术中定位导航,涉及的技术包括影像重构、三维规划、定位系统、机械臂系统等。通过提高手术精度,提高手术标准化,缩短医生学习曲线,缩短手术时长提高临床获益。

![]()

骨科巨头史塞克于2013年以14亿美元的价格收购Mako。Mako于2004年成立于美国,技术源自97年MIT孵化的Z-KAT公司,主要产品是电控机械臂。2005年FDA注册第一款骨科手术辅助系统,目前最新一代骨科手术机器人为RIO三代。截至2018年底Mako全球装机量642台,其中美国523台。史塞克收购Mako后,膝关节手术收入的增速连续四年超过6%,进一步巩固了行业领先地位。

![]()

传统骨科龙头公司,如美敦力、强生、史塞克、捷迈、施乐辉等,都通过收并购,在数字化、手术机器人领域完成布局。值得关注的是,Mako成立于2004年,Rosa成立于2002年,Mozor成立于2001年。他们都是通过与传统骨科耗材巨头结合,实现巨大商业价值的。而这些骨科巨头收购机器人公司后,均与自己的体系融合、封闭,形成独立的骨科手术解决方案。未来骨科的行业竞争,已经材料、型号、产品组合的竞争,进入到手术术式的整体解决方案的竞争。

国产化骨科手术机器人当属天智航。公司成立于2005年,历经多次融资,并于2020年4月科创板过会,成为国产化骨科手术机器人的领跑者。在关节、脊柱/创伤领域均已经显现多家国产厂商的身影。

就骨科手术机器人领域,我们认为:临床获益有两点,第一,缩短年轻医生学习曲线;第二,通过手术标标准化,提高手术精度。前者可以提高手术数量,后者可以提高手术质量。数量和质量的同步提升,一定需要借助辅助手段。这是手术机器人的核心价值(value proposition)。

史塞克的商业模式=手术机器人系统+机器人专用国内工具+骨科耗材。史塞克将以这这样的体系组合,做下一阶段核心竞争力。这个商业模式值得参考和借鉴。当然,中国公司也会走出符合中国国情的发展之路。

从团队的角度出发,需要能汇聚多方面关键资源:1)稀缺的学术高地。PI的资源是有限而宝贵的。高质量的PI是有限的,也是挑剔的;2)完整的产品体系,包括完整的产品组合、服务等;3)市场准入。考虑到医疗产品市场准入的复杂程度,这方面的能力和人才也是稀缺的。

3

腔镜引导的微创手术机器人

国内市场空间巨大

2006年达芬奇机器人第一次进入中国,长期垄断国内手术及机器人市场,直到近年国内互联网、大数据、人工智能、移动互联网等技术的飞速发展,国内手术机器人技术才得以快速发展。2018年开始,达芬奇手术机器人第一批专利保护陆续到期,庞大的市场面临新的契机,迎来了更多的国内自主研发创新创业者,众多医药巨头也纷纷涌入。

直觉外科(Intuitive Surgical)是当之无愧的手术机器人的龙头公司。直觉外科年报显示,截至2019年达芬奇手术系统全球累计装机5582台,中国累计装机超过70台;2019年全球手术量超过123万台,比2018年增长20%;2019年中国手术量突破4万台。

直觉外科公司的创始人Frederick Moll,出生于西雅图,父母是儿科医生,与比尔盖茨是高校友。伯克利本科,华盛顿大学M.D.。80年代早期和中期,外科手术医生,后创办两家医疗器械公司Endotherapeutics(被United States Surgical收购)和Origin Medsystems (被礼来收购)。1995年联合John Freund and Rob Young创立直觉外科。2002年创立Hansen Medical,开发血管和介入电生理机器人。2013年起成为MAKO机器人的董事会成员。2007年创立Auris Surgical,该公司于2019年为被强生收购以34亿美元收购。

![]()

达芬奇手术平台,在中国的临床应用以泌尿外科为主。在美国已经进入到心外、胸外、肝胆外、胃肠外、普外、血管外、小儿外科、耳鼻喉等多个适应症领域。

![]()

达芬奇的平均每台手术机器人的手术量更值得关注,中国的单台机器人手术量远超过世界平均水平,原因固然一方面受制于之前大设备配置证的限制,另一方面也说明:1)中国有能力购买达芬奇的医院,手术量高;2)先装机,后提高手术量带动机械臂等耗材收入,验证其成功商业模式。

![]()

Auris Health于2019年4月被强生以34亿美元收购。其灵活内窥镜技术,借助支气管镜和支气管内超声+导航引导,能够更准确地诊断和治疗肺周围小而难以触及的结节。可伸缩式嵌套内窥镜,能够轻松通过S形弯曲结构。主要用于呼吸道手术和肺癌检测。Auris的Monarch系统将一条铰接管滑入患者的喉咙,进入肺部,途径气道到达更深的周围型病变。在外科医生的指导下,它使用一个像游戏机手柄一样的控制器,一旦到达目的地,就可以递送活检针并取回样本。这种柔性机器人,可以通过人体的自然腔道实施手术。让外科手术在开放手术、微创手术、多孔机器人术式、单孔机器人术式,向经自然腔道手术进一步发展。

![]()

达芬奇手术机器人进入中国超过十年,在技术积累、市场教育、学术推广、术式开发等方面做了大量工作。目前国产手术操作机器人的公司开始活跃起来。随着技术、人才、临床实践的丰富,国产手术操作机器人开始看到发展机遇。

在国产手术操作机器人领域,我们认为:

从市场空间上看,手术处理机器人面向临床领域广阔,手术量大,未来潜在市场大。水大鱼大,容易汇聚技术、人才、资本等多方面的资源。

从行业阶段上看,达芬奇经过长时间市场教育,让手术操作机器人行业度过了认知期,开始进入发展期,同时其相关专利逐渐到期,国产厂商开始出现机会。以天津大学、哈工大为技术来源,出现一批产品相对成熟公司。

从政策环境上看,由于配置证数量,限制了达芬奇装机量,在未来国产产品上会有倾斜性扶持。有能力、有技术的国产手术机器人,有机会获得较快的发展。同时,天智航获得科创板的认可,也证明了资本市场拥抱硬核科技的积极态度。

从细分领域看,一定要有差异化优势。尽管有国产化的旗帜,但打动主流PI,需要找到差异化特点,术式、产品设计、耗材设计、适应症领域等。这样才能容易得到临床和资本市场认可。国产手术机器人中,在多孔、单孔、柔性机器人等方向都有非常优秀的公司,值得关注。

4

手术机器人发展背后:

多重因素叠加

手术机器人发展的背后离不开外科生态、AI和患者数据、收费环境及资本市场的多重叠加,相比国外市场,国内市场需求的迫切性及技术创新的可及性、政策鼓励等因素使得手术机器人市场需求非常强烈。

外科生态:手术机器人的术式的拓展,手术量的提升,将越来越深远地影响外科的生态。有行业数据显示,预计2023年适配手术操作机器人的耗材将达到52亿美元。一个手术机器人系统,代表了新的术式,新的操作体系,以及新的适配的手术耗材。国际厂商在布局手术机器人领域的同时,其实是在制定外科手术的新标准,从而在耗材领域、外科供应链领域带来新的增长点。

![]()

直觉外科的耗材收入达到24亿美元(2019),其耗材为机械臂+前端手术工具,主要包括:

![]()

AI结合:中国的患者数据可及性有明显优势。中国的患者数据相对更集中,产学研结合的超大医院在新技术应用于临床方面态度更积极。而高质量、规模化的患者数据对AI在医疗领域的落地起到决定性作用。因此中国公司在这方面是有机会赶超美国公司的。而AI与手术相结合,会更接近商业变现。

收费环境:医改的主要方向是总量控制,降低药占比/耗占比的同时、提高医疗服务收费,进而提升医生收入。从2019年的部分科室和医院的收入总量上看,政策执行的结果是,医院/科室的收入增幅得到有效的控制,药占比/耗占比得到大幅缩减,医疗服务费有明显提升。

我们判断,通过政策调整,把下图中的Y降下来。同时,通过提高药事服务费、医疗服务相关收费,适度提高下图中的X,使医院的收入的结构更加合理,让医疗服务的价值得到体现。

![]()

5

手术机器人领域投资的冷思考

直觉外科取得了巨大成功,Auris机器人刚获得FDA审批即被天价收购,说明国际市场对手术机器人的认可;天智航通过科创板审核,也体现了中国的资本市场环境对国产手术机器人的积极态度。这些因素吸引了越来越多的创业团队和投资者,对产业发展会是长期利好。

然而,从投资者本位出发,我们也要看到手术机器人领域的风险因素:

如果产品差异性、适应症选择等方面没有较强的独特优势的话,即便是获批进入临床应用,也未必实现较大的商业价值,无法给投资者带来合理的回报。

中美的支付体系完全不同。在中国,手术机器人的手术费依然是自费,中短期之内获得医保支付是有较大困难的。如果手术量由于手术费高企的限制不能提升的话,厂商的收入只能通过设备销售,是不容易获得持续稳定的收入的。

专利问题。前文讨论过,不再赘述。

因此,聪明的投资者需要冷静的思考和客观的判断,避免在行业过热的时候,盲目追风。

1) 高度敬畏多学科融合的技术门槛。手术机器人是多个交叉学科的融合,用于外科手术临床应用。这是勇敢的科技创新和严谨的外科相结合的艺术。

2) 新进入者要有差异化优势。即便是国产机器人,在面对中国的PI专家时,也要有较强的差异化优势,比如技术平台、术式、耗材方案等。有一定的差异化优势作为前提,再配合医疗器械国产化的背景,有自主知识产权的国产机器人厂商有机会胜出。

3) 提高对核心团队,特别是团队领袖的要求。对团队组合的完整性要求很高。创业团队需要在技术、医学、术式多方面有完整的组合。要有能力汇聚关键成功要素:核心PI及学术高地+产品体系+市场准入能力。对核心创始人的跨学科能力及整合团队的领袖能力,要求更高。

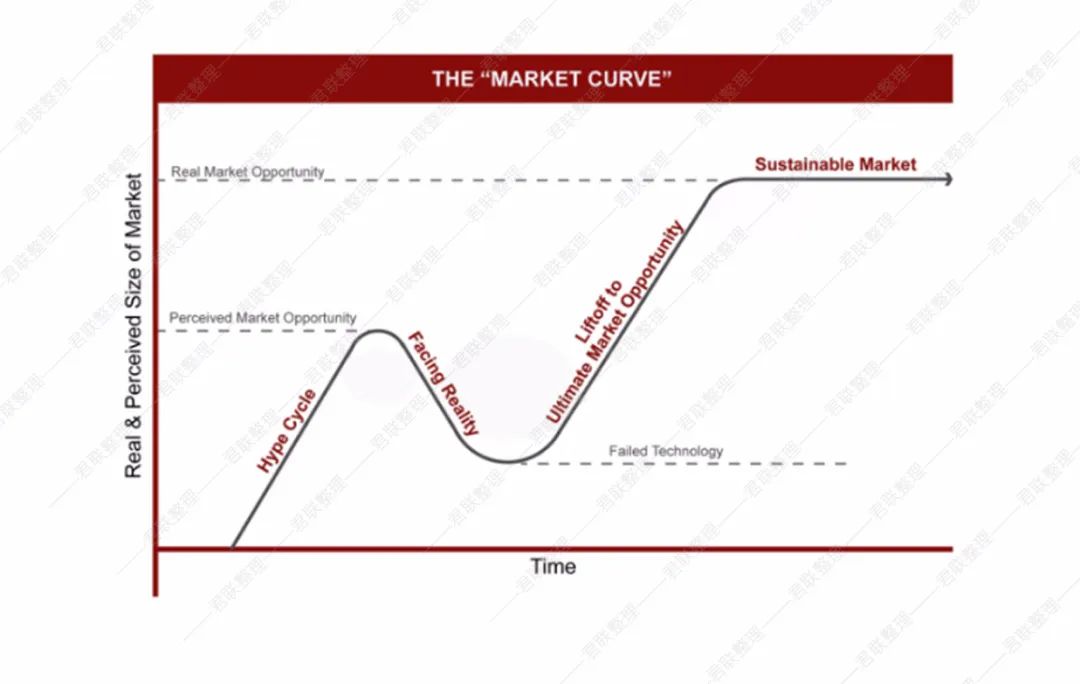

4) 选择好对的时机。新技术在进入市场的时候,都要经历一段“市场初步考验”的阶段。在医疗的***治疗,NGS的应用,以及在科技领域,都看到下图的曲线。其第一个峰是体现了风险、试错、团队磨合、同时等待其他配套的资源(配套技术、政策环境等)的可及性,从而走上稳步发展的上升通道。

在后新冠时代下,国产手术机器人,必将得到高度重视和大力发展。投资者有机会伴随国产手术机器人行业成长,提高临床获益的同时,最终获得合理的回报。

最后引用中国工程院院士、协和妇产科主任郎景和教授的一段话:

我们可以延长生命,也可以***一些***,但是有一条很重要,我们对事物的认知,就像一个深渊黑洞。我们手拿着提灯,照亮了一段一段,最后可能会认识一个局部,还有很多东西我们看不清,但我们是求索者。

文章内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

康谈网 读懂健康

关注康谈,收听和分享“健康”

携手康谈网,为您提供更多健康新鲜货。